¿Qué es Open Banking, PSD 2 y el servicio de iniciación de pagos?.

Abril 2021 - 6 min.

La banca abierta es un sistema que permite compartir la información financiera necesaria para el desarrollo de productos y servicios financieros. Uno de estos productos basados en la banca abierta es elServicio de iniciación de pagos, que permite a los clientes pagar en línea de forma cómoda y rápida, y a los comerciantes aceptar esos pagos sin las comisiones impuestas por los bancos. Todo esto puede hacerse a través de un procesador de pagos de terceros, por ejemplo, Paysera

Banca Abierta vs. PSD 2

En el lenguaje cotidiano, estos términos se utilizan a menudo como sinónimos para explicar el proceso de las instituciones financieras que comparten información con el fin de dar a los consumidores un mayor control sobre sus datos, al tiempo que apoyan un mercado emergente de nuevos productos y servicios de terceros.

Pero para ser precisos– PSD2 is simply a Revised EU Directive on Payment Services. This directive enables services like open banking- compartir datos de forma segura entre instituciones financieras mediante el uso de interfaces de programación de aplicaciones (API). En resumen, la DSP 2 es el nombre de un reglamento de la UE, y la banca abierta es un servicio de intercambio de datos.

Cuando se utilizan servicios de terceros basados en la banca abierta, normalmente se pide a los clientes que den su consentimiento a dichos servicios. Suele ser algo así como marcar una casilla en una pantalla de condiciones de servicio o aceptarlas al continuar el proceso.

Servicio de Iniciación de Pagos (SIP): ¿qué es?

Uno de los productos que ha hecho posible la banca abierta es elServicio de iniciación de pagos. Es un servicio ampliamente utilizado por las tiendas electrónicas y los comerciantes en línea que concede a un procesador de pagos de terceros con licencia un acceso inmediato a corto plazo a la cuenta del comprador a través de la banca en línea con el fin de iniciar el pago en nombre del comprador.

Este servicio hace que sea más barato para el comerciante aceptar pagos en línea, así como a menudo más rápido y sencillo para el comprador realizar el pago.

Algunos de los países en los que el servicio de iniciación de pagos ha cambiado por completo la experiencia de compra en línea y ahora es ampliamente utilizado por muchos son Lituania y Letonia. Allí, el líder en procesamiento de pagos en línea Paysera da servicio a alrededor del 80% de las tiendas electrónicas y comerciantes en línea existentes, incluidos los aeropuertos lituanos, Elektromarkt, iDeal y otros grandes nombres del mercado local.

¿Cómo funciona el servicio de iniciación de pagos para los compradores?

Si una tienda electrónica utiliza elservicio de iniciación de pagos de Payserapara aceptar pagos en línea: el proceso de compra es bastante intuitivo para el comprador.

Después de añadir los productos o servicios a su cesta, el comprador pasa a la caja. Entonces - elige su banco y es llevado a laventana de pago. A partir de aquí, los pasos pueden variar ligeramente en función del banco elegido, pero lo más probable es que el comprador sea conducido a su banco para introducir sus datos de acceso y confirmar el pago. A veces, el comprador puede introducir sus datos de acceso directamente en la ventana de pago, omitiendo la redirección al sitio web del banco.

En el futuro, la mayoría de los pagos en línea se harán de esta manera, ya que la banca abierta permite compartir información entre las instituciones financieras y esto permite un proceso de confirmación de pagos más rápido y sencillo.

Una vez confirmado el pago, el comprador vuelve a la tienda electrónica y recibe inmediatamente el correo electrónico de confirmación.

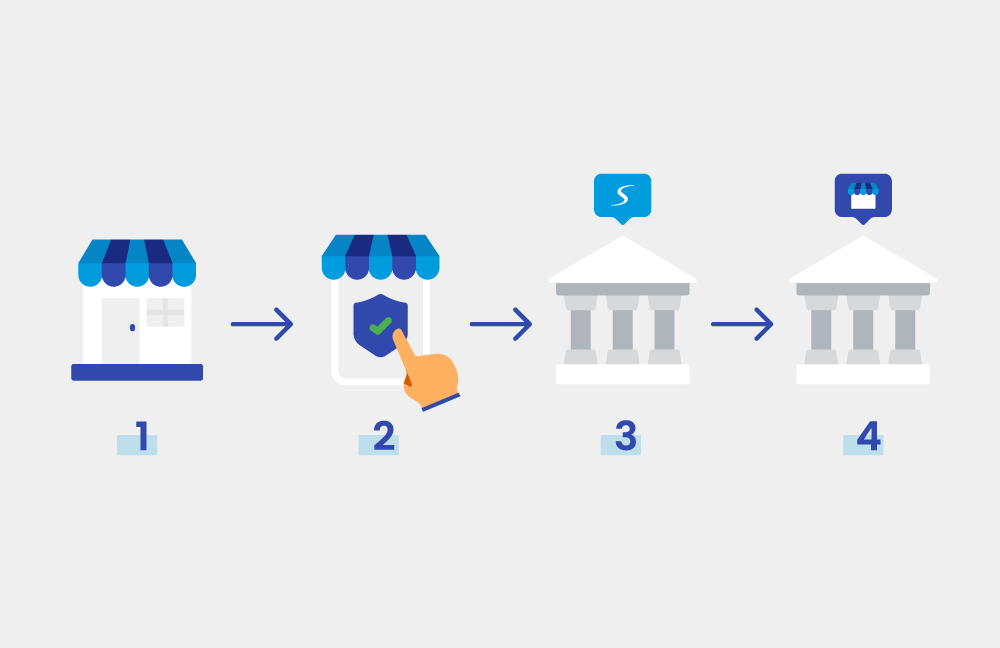

1 - El comprador de la tienda electrónica va a la caja, elige su banco e introduce sus datos de acceso.

2 - El comprador revisa el pago preelaborado y lo confirma.

3 - El pago va a la cuenta de Paysera en el banco del comprador

4 - El pago se transfiere automáticamente al instante a la cuenta de Paysera del comerciante.

¿Cómo funciona el SIP para los dueños de una e-shop?

Para empezar a aceptar pagos en línea en su tienda electrónica a través delPaysera SIPlos comerciantes tendrían que abrir gratisuna cuenta Paysera y completar la identificación. Si el comerciante va a aceptar pagos para una empresa, también deberá abrir una cuenta de empresa. Y sí, el SIP también puede ser utilizado por los comerciantes que están haciendo negocios como individuos y no tienen una cuenta de la empresa.

Posteriormente, el comerciante tendría que solicitar un servicio de cobro en el sistema de banca online Paysera y crear un proyecto de cobro En realidad, es muy rápido y todo se puede configurar en menos de un día. Si es necesario - Paysera tieneAtención al cliente 24/7 en ingléso consultas gratuitas disponibles en muchos idiomas durante las horas de trabajo, y todo esto puede hacerse junto con la orientación del equipo de asistencia al cliente para acelerar el proceso y obtener respuesta a todas las preguntas al instante.

¿Quiere empezar a aceptar pagos en su tienda electrónica pero no sabe por dónde empezar?Contáctenos

Junto con la creación del proyecto de cobro, el comerciante debe descargar (si es necesario) un plugin para mostrar a los clientes todos los métodos de pago posibles en la tienda electrónica. Esto también se puede hacer a través de la integración de la API, sin embargo, plugins están disponibles para muchas plataformas diferentes lo que hace mucho más fácil completar la integración.

Una vez hecho esto, podrá elegir utilizar el SIP para procesar los pagos en la configuración del proyecto en su cuenta bancaria online de Paysera.

¿Es seguro el Sistema de Iniciación de Pagos y la Banca Abierta?

El servicio de iniciación de pagosal igual que otros servicios basados en la banca abierta, son totalmente seguros y sólo los prestan proveedores de servicios autorizados y regulados.Paysera es una entidad de dinero electrónico con licencia para ejecutar actividades relacionadas con la emisión de dinero electrónico y la prestación de servicios de pago en toda la Unión Europea.

Aunque Paysera es ahora una empresa global, fue lanzada en Lituania, por lo que es revisada y auditada periódicamente por el Banco de Lituania, que garantiza la transparencia y la actividad impecable de Paysera.

El SIP de Paysera funciona cumpliendo con todo lo necesario en medidas de seguridad, encriptando los datos del cliente, asegurando conexiones seguras al sistema, identificando minuciosamente a los clientes, incluyendo las tiendas electrónicas que utilizan Paysera para el procesamiento de pagos, etc. Cuando los clientes pagan a través de su banca en línea en una tienda electrónica que utiliza el Paysera PIS - la seguridad adicional es también proporcionada por el banco del comprador.

¿Por qué utilizar el SIP para aceptar pagos en línea?

Hay muchas razones para empezar a utilizar elservicio de iniciación de pagos para aceptar pagos en línea. Algunas de las más citadas por los propietarios de tiendas electrónicas que lo utilizan: ahorrar dinero y ofrecer a los clientes pagar de forma cómoda y segura a través de sus bancos (entre ellos Swedbank, SEB, ING Bank, Revolut. Ver todo - Métodos de pago>Mostrar.) sin necesidad de firmar contratos separados con todos los diferentes bancos. Todo está en un solo lugar - el pluginde Paysera

Otra razón para utilizar el SIP de Paysera es el apoyo constante que los propietarios de tiendas electrónicas pueden recibir deConsultores de Paysera. Ya hemos incorporado miles de tiendas electrónicas en varios países y podemos responder incluso a las preguntas más complejas sobre el procesamiento de pagos en línea.

Este servicio se extenderá inevitablemente por toda Europa y más allá, y ya está cambiando las prácticas de compra en los países en los que el pago contra reembolso sigue siendo un método de pago habitual. Por lo tanto, es muy importante no quedarse atrás y actualizar su tienda electrónica antes de que sea demasiado tarde.

¿Tiene alguna pregunta sobre el servicio de iniciación de pagos? Contáctenos.