Kas ir atvērtā banku sistēma (angl. Open Banking), PSD 2 un maksājumu iniciēšanas pakalpojums?

Aprīlis 2021 • 6 min lasījums

Atvērtā banku sistēma ļauj apmainīties ar finanšu informāciju, kas nepieciešama finanšu produktu un pakalpojumu izstrādei. Viens no šādiem produktiem, kas balstīts uz atvērto banku sistēmu, ir maksājumu iniciēšanas pakalpojums, kas klientiem ļauj ērti un ātri norēķināties tiešsaistē un tirgotājiem – pieņemt šādus maksājumus bez bankas piemērotām komisijas maksām. To visu var izdarīt ar trešās puses maksājumu apstrādātāju, piemēram, Paysera.

Atvērtā banku sistēma vs. PSD 2

Ikdienas valodā šie termini bieži tiek lietoti kā sinonīmi, lai izskaidrotu finanšu institūciju dalīšanās ar informāciju procesu, lai patērētājiem ļautu labāk kontrolēt savus datus, vienlaikus atbalstot jaunu trešo pušu produktu un pakalpojumu tirgu.

Bet, lai būtu precīzi – PSD2 vienkārši ir pārskatīta ES maksājumu pakalpojumu direktīva. Šī direktīva paredz tādus pakalpojumus kā atvērtā banku sistēma – drošu datu apmaiņu starp finanšu iestādēm, izmantojot lietojumprogrammu saskarnes (API). Īsāk sakot, PSD 2 ir ES regulas nosaukums, un atvērtā banku sistēma ir datu koplietošanas pakalpojums.

Izmantojot trešo pušu pakalpojumus, kuru pamatā ir atvērtā banku sistēma, klientiem parasti ir jādod sava piekrišana šādiem pakalpojumiem, piemēram, vienkārši atzīmējot izvēles rūtiņu pakalpojumu sniegšanas noteikumu ekrānā vai piekrītot pakalpojumam, turpinot procesu.

Maksājumu iniciēšanas pakalpojums (MIP) – kas tas ir?

Viens no produktiem, kuru iespējo atvērtā banku sistēma, ir maksājumu iniciēšanas pakalpojums. To plaši izmanto interneta veikali un tiešsaistes tirgotāji, kas licencētam trešās puses maksājumu apstrādātājam internetbankā piešķir tūlītēju īstermiņa piekļuvi pircēja kontam, lai sāktu maksājumu pircēja vārdā.

Šis pakalpojums ļauj tirgotājam pieņemt tiešsaistes maksājumus lētāk, kā arī pircējam bieži vien veikt maksājumu ātrāk un vienkāršāk.

Dažas no valstīm, kur maksājumu iniciēšanas pakalpojums ir pilnībā mainījis iepirkšanās tiešsaistē pieredzi un ko tagad daudzi plaši izmanto, ir Lietuva un Latvija. Tur tiešsaistes maksājumu apstrādes līderis Paysera apkalpo aptuveni 80 procentus no esošajiem interneta veikaliem un tiešsaistes tirgotājiem, tostarp Lietuvas lidostas, Elektromarkt, iDeal un citus lielus vietējā tirgus pārstāvjus.

Kā maksājumu iniciēšanas pakalpojums izskatās no pircēju puses?

Ja interneta veikals izmanto Paysera maksājumu iniciēšanas pakalpojumu maksājumu pieņemšanai tiešsaistē, iepirkšanās process pircējiem ir diezgan intuitīvs.

Kad preces vai pakalpojumi ir pievienoti grozam, pircējs grib norēķināties. Viņš izvēlas savu banku un tiek novirzīts uz apmaksas logu. Šeit darbības var nedaudz atšķirties atkarībā no izvēlētās bankas, taču, visticamāk, pircējs tiks novirzīts uz viņa banku ievadīt savus pieslēgšanās datus un apstiprināt maksājumu. Dažreiz pircējs, iespējams, pieslēgšanās datus varēs ievadīt tieši apmaksas logā, izlaižot novirzīšanu uz bankas vietni.

Nākotnē lielākā daļa tiešsaistes maksājumu tiks veikti šādā veidā, jo atvērtā banku sistēma nodrošina informācijas apmaiņu starp finanšu iestādēm, tādējādi maksājuma apstiprināšanas procesu padarot ātrāku un vienkāršāku.

Pēc maksājuma apstiprināšanas pircējs tiek novirzīts atpakaļ uz interneta veikalu un uzreiz saņem apstiprinājuma e-pastu.

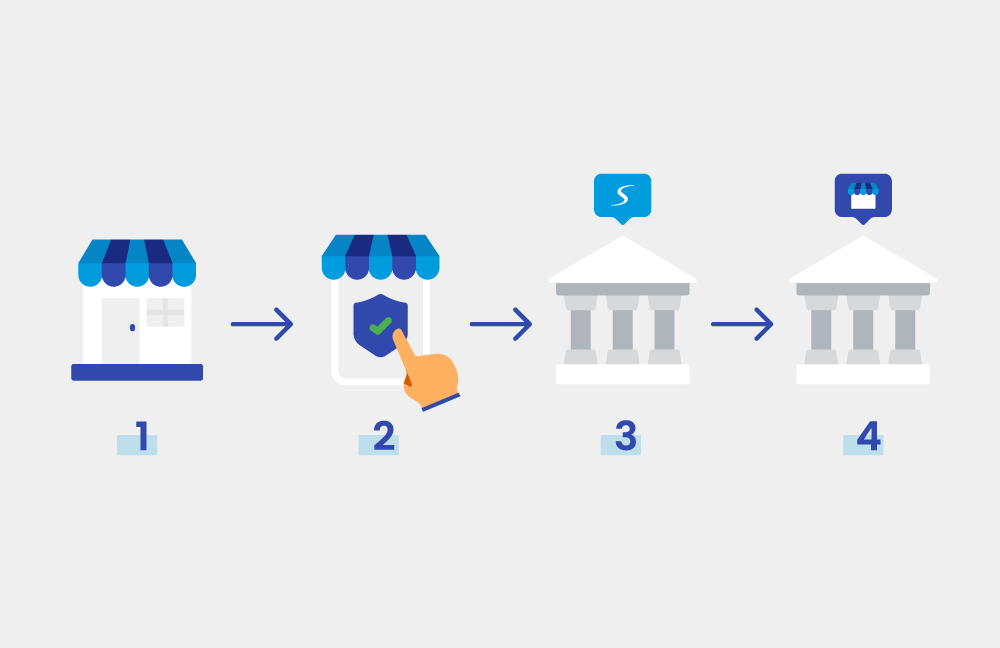

1 – Pircējs interneta veikalā pāriet uz kasi, izvēlas savu banku un ievada pieslēgšanās datus.

2 – Pircējs pārskata iepriekš sagatavoto maksājumu un apstiprina to.

3 – Maksājums pircēja bankā tiek veikts uz Paysera kontu.

4 – Maksājums tiek automātiski pārskaitīts uz tirgotāja Paysera kontu.

Kā MIP izskatās no interneta veikala īpašnieka puses?

Lai savā interneta veikalā sāktu pieņemt maksājumus ar Paysera MIP, tirgotājiem jāatver bezmaksas Paysera konts un jāveic identifikācija. Ja tirgotājs maksājumus pieņems kā uzņēmums, viņam jāatver arī biznesa konts. Un, jā, MIP var izmantot arī tirgotāji, kuri ir pašnodarbinātie un kuriem nav biznesa konta.

Tad tirgotājam Paysera internetbankā jāpiesakās maksājumu pieņemšanas internetā pakalpojumam un jāizveido maksājumu pieņemšanas projekts. Tas ir izdarāms ļoti ātri – nepilnas dienas laikā. Ja nepieciešams, Paysera ir 24/7 klientu atbalsts angļu valodā vai bezmaksas konsultācijas, kas darba laikā pieejamas daudzās valodās. Šo visu var veikt kopā ar klientu atbalsta komandas norādījumiem, lai paātrinātu procesu un uzreiz saņemtu atbildes uz visiem jautājumiem.

Vēlaties sākt pieņemt maksājumus savā interneta veikalā, bet nezināt, ar ko sākt? Sazinieties ar mums

Izveidojot maksājumu pieņemšanas projektu, tirgotājam, ja nepieciešams, jālejupielādē spraudnis, lai klientiem būtu pieejami visi iespējamie apmaksas veidi. To var izdarīt arī, izmantojot API integrāciju, tomēr spraudņi ir pieejami daudzām dažādām platformām, kas ievērojami atvieglo integrācijas pabeigšanu.

Pēc tam jūs varēsiet izvēlēties MIP maksājumu apstrādei projekta iestatījumos savā Paysera kontā.

Vai maksājumu iniciēšanas pakalpojums un atvērtā banku sistēma ir droši?

Maksājumu inciēšanas pakalpojums, tāpat kā citi pakalpojumi, kuru pamatā ir atvērtā banku sistēma, ir pilnīgi drošs, un to sniedz tikai licencēti un uzraudzīti pakalpojumu sniedzēji. Paysera ir licencēta elektroniskās naudas iestāde, kurai ir tiesības visā Eiropas Savienībā veikt darbības, kas saistītas ar elektroniskās naudas izdošanu un maksājumu pakalpojumu sniegšanu.

Kaut arī Paysera tagad ir globāls uzņēmums, tas ir dibināts Lietuvā un tāpēc to periodiski pārbauda un auditē Lietuvas Banka, kas nodrošina Paysera pārredzamību un nevainojamu darbību.

Paysera MIP darbojas, ievērojot visus nepieciešamos drošības pasākumus, šifrējot klienta datus, sniedzot drošu savienojumu ar sistēmu, rūpīgi identificējot klientus, arī interneta veikalus, kuri maksājumu apstrādei izmanto Paysera utt. Ja klienti interneta veikalā, kurā tiek izmantots Paysera MIP, norēķinās caur savu internetbanku, papildu drošību sniedz arī pircēja banka.

Kāpēc maksājumu pieņemšanai internetā izmantot MIP?

Ir daudz iemeslu, lai sāktu izmantot maksājumu iniciēšanas pakalpojumu maksājumu pieņemšanai tiešsaistē. Daži no interneta veikalu īpašnieku visbiežāk minētajiem: naudas ietaupīšana un iespēja klientiem ērti un droši norēķināties, izmantojot savas bankas (tostarp Swedbank, SEB, ING Bank, Revolut. Skatīt visus – Apmaksas veidi > Rādīt.) bez nepieciešamības parakstīt atsevišķus līgumus ar katru banku atsevišķi. Tas viss ir vienuviet – Paysera spraudnī.

Vēl viens iemesls Paysera MIP izmantošanai ir pastāvīgs atbalsts, ko interneta veikalu īpašnieki var saņemt no Paysera konsultantiem. Mūsu sistēmu jau izmanto tūkstošiem interneta veikalu dažādās valstīs, un mēs varam atbildēt pat uz vissarežģītākajiem jautājumiem par tiešsaistes maksājumu apstrādi.

Šis pakalpojums neizbēgami tiks ieviests visā Eiropā un ārpus tās, un tas jau maina iepirkšanās paradumus valstīs, kur apmaksa skaidrā naudā piegādes brīdī joprojām ir izplatīts apmaksas veids. Tāpēc ir ļoti svarīgi neatpalikt un uzlabot savu interneta veikalu, pirms nav par vēlu.

Jautājumi par maksājumu iniciēšanas pakalpojumu? SAZINIETIES AR MUMS.